Ile pojazdów jeździ po Polsce bez ważnego OC? Ile kosztuje ta pozorna oszczędność? Ubezpieczenie OC dla posiadaczy pojazdów mechanicznych jest traktowane przez wielu z nas jako przykry obowiązek. Mimo, że daje ono realną ochronę przed naprawdę ogromnymi konsekwencjami finansowymi w przypadku wyrządzenia komuś ze swojej winy szkody komunikacyjnej.

Podwyżki w składkach za OC

Podwyżki w segmencie ubezpieczeń komunikacyjnych, dały się odczuć w portfelach wszystkich kierowców – tych jeżdżących ostrożnie i tych mniej ostrożnym. Choć sytuacja na rynku zaczęła się stabilizować i podwyżki zwolniły, to kierowcy nadal muszą płacić za ubezpieczenie OC prawie dwukrotnie więcej niż przed laty. Może ciężko uwierzyć lecz składki za ubezpieczenie OC w Polsce nadal należą do jednych z najniższych w Europie, podobnie zresztą jak kary za brak tego ubezpieczenia. Mimo to zgodnie z informacjami podanymi przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) w 2016 roku po polskich drogach poruszało się ponad 150 tysięcy pojazdów bez ważnego OC.

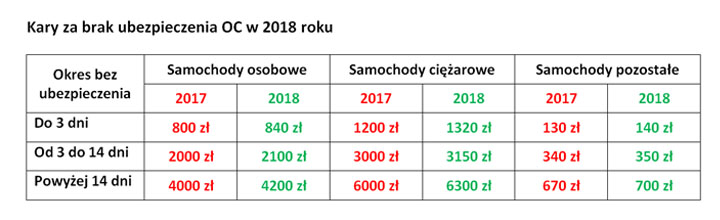

Wysokość kar za brak OC w 2018 roku

Brak ważnego OC może słono kosztować. Tym bardziej, że wysokość kary jest uzależniona od wysokości minimalnego wynagrodzenia za pracę w danym roku. Kiedy płaca minimalna rośnie – rosną i kary za OC.

Co zrobić żeby nie dostać kary?

Odpowiedź jest bardzo prosta – dbać o ciągłość ubezpieczenia OC komunikacyjnego. Nie ma sposobu żeby legalnie uniknąć obowiązku ubezpieczenia OC komunikacyjnego. Pomysły z ubezpieczaniem samochodów np. w Czechach można włożyć między bajki. Samochód musi być ubezpieczony w kraju, który jest miejscem jego rejestracji. Większość polis komunikacyjnych, jeżeli nie złożymy do ubezpieczyciela stosownego wypowiedzenia, wznowi się z automatu. Ma to zapobiegać przerwom w ubezpieczeniu OC. Jednak są sytuacje, w których ubezpieczenie nie wznowi się automatycznie, a my będziemy żyli w nieświadomości do momentu otrzymania kary lub wizyty u agenta.

Kiedy musimy zachować szczególną czujność:

- kiedy kupujemy samochód od innej osoby; każda zmiana własności pojazdu powoduje, że aktualna polisa na pojazd nie wznowi się z automatu, dotyczy to także darowizn,

- kiedy zapomnieliśmy zapłacić którejś z rat za polisę lub całej składki; w sytuacji, gdy kończąca się polisa posiada zaległości płatnicze (na ostatni dzień trwania ubezpieczenia) ubezpieczyciel ma prawo jej nie wznawiać,

- wypowiedzieliśmy polisę i nie zawarliśmy nowej,

- prowadzimy firmę zajmującą się handlem pojazdami i posiadamy ubezpieczenie 30-dniowe; polisy krótkoterminowe nie podlegają automatycznym wznowieniom,

- kupiliśmy pojazd bez ważnej polisy OC; w takiej sytuacji, aby uniknąć kary należy zawrzeć nowe ubezpieczenie w dniu zakupu pojazdu.

Otrzymaliśmy karę z UFG, co dalej?

Jak pokazują powyższe przypadki nawet przykładni i uczciwi kierowcy mogą nieświadomie zrobić przerwę w swoim ubezpieczeniu. Jeżeli otrzymaliśmy pismo z KNF mamy dwie możliwości. Możemy płakać i płacić lub spróbować zmniejszyć dotkliwość kary. Po pierwsze UFG poprosi nas o przedstawienie polis dokumentujących ochronę OC w kontrolowanym okresie. Jeżeli pojazd faktycznie posiadał ważne ubezpieczenie, to nie mamy o co się martwić. Jeżeli nie będziemy w stanie wylegitymować się ważnymi w tamtym czasie polisami OC, to niestety ale kara staje się wiążąca. Jednak zgodnie z art. 94 ustawy o ubezpieczeniach obowiązkowych: „w uzasadnionych przypadkach, kierując się przede wszystkim wyjątkowo trudną sytuacją materialną i majątkową zobowiązanego, jak również jego sytuacją życiową, Ubezpieczeniowy Fundusz Gwarancyjny może umorzyć opłatę w całości lub w części albo udzielić ulgi w jej spłacie”. W praktyce powyższy przepis stosuje się bardzo rzadko, najczęściej można liczyć na częściowe umorzenie lub rozłożenie kary na raty. Dla pełnego umorzenia należałoby wykazać całkowitą niewypłacalność właściciela pojazdu. Należy pamiętać, że kara może być nałożona jedynie za okres, w którym nie było ubezpieczenia w roku przeprowadzenia kontroli. Jeżeli nie posiadaliśmy ubezpieczenia od września 2017 do marca 2018, to karę możemy otrzymać jedynie za okres od 01.01.2018. Jeżeli zawrzemy polisę z początkiem ochrony 01.01.2018, to urząd nie może w 2018 roku nałożyć na nas kary za lata ubiegłe.

Posiadanie ubezpieczenia OC komunikacyjnego jest nie tylko przejawem dojrzałości i odpowiedzialności za innych uczestników ruchu i pasażerów, ale także świadczy o dbałości o nasze finanse. Kary za niedopełnienie ustawowego obowiązku nie są małe, a konsekwencje spowodowania zdarzenia drogowego bez polisy OC są jeszcze dotkliwsze.